2011. évi CLXXV. törvény

30.§ (4) Ha a civil szervezet saját honlappal rendelkezik, a közzétételi kötelezettség kiterjed a beszámoló, valamint közhasznúsági melléklet saját honlapon történő elhelyezésére is. A civil szervezet a saját honlapon közzétett adatok folyamatos megtekinthetőségét legalább a közzétételt követő második üzleti évre vonatkozó adatok közzétételéig biztosítja.

2011. évről szóló általános beszámoló

2011. évi egyszerüsített beszámoló

2012. évi egyszerüsített beszámoló

2013. évi egyszerüsített beszámoló

2011 évi SZJA 1% felhasználás

2011. évi SZJA 1%-os felajánlások eredményeként 2012. évben a számlánkra érkezett összeg felhasználásáról a NAV felé benyújtottuk az elszámolást:

A tevékenységre felhasznált összeget (75.921 Ft) a sportversenyekre való utazások finanszírozására

és ifjúsági verseny nevezési díjára használtuk fel.

A működésre felhasznált összeget (5.987 Ft) bankköltségre és pályázati regisztrációs díjra fordítottuk.

Köszönjük támogatásukat, amellyel Önök is hozzájárultak egyesületünk működtetéséhez!

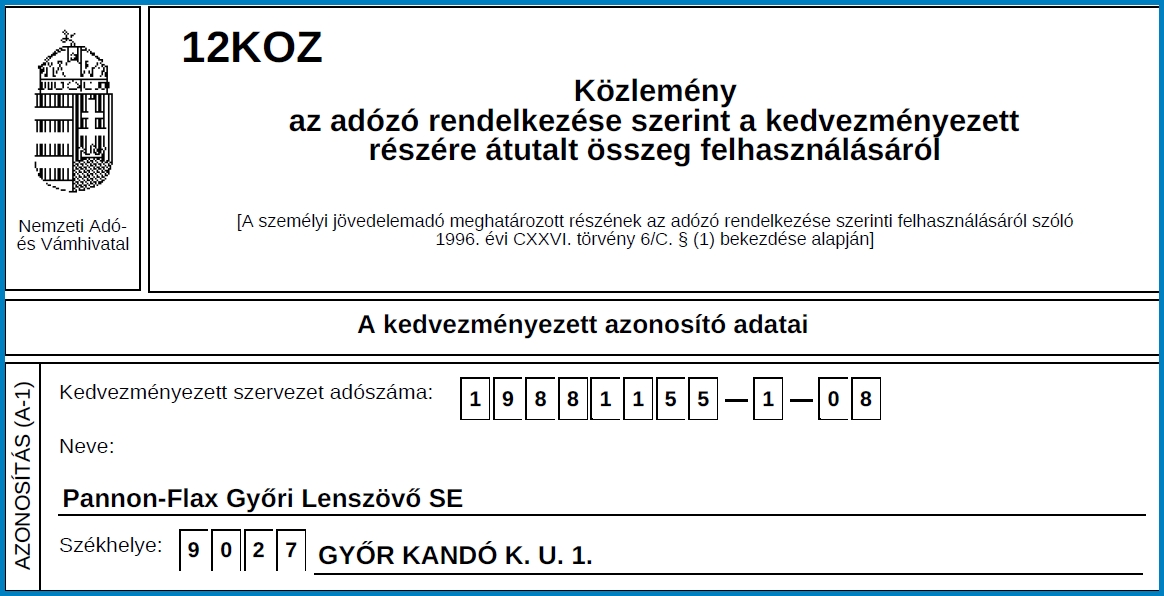

2012. évi SZJA 1%-elszámolás

A személyi jövedelemadó meghatározott részének az adózó rendelkezése szerinti felhasználásáról szóló

1996. évi CXXVI. törvény 6/C. § (1) bekezdése alapján

|

Súgó

Súgó Új hozzászólás

Új hozzászólás Frissítés

Frissítés

Megfogadtam, hogy nem szólok hozzá a mérkőzésekhez, most mégis kivételt teszek.

A felnőtt mérkőzésen történt egy csere 60 dobásnál és Frank Noémi olyan teljesítménnyel rukkolt elő, amely rendkívüli. Nem szokványos, hogy a cserejátékos 60 gurításban 314 fát üssön. Minden elismerésem az ővé. Ez a teljesítmény a legszebb reményekre is feljogosítja fiatal játékosunkat! Gratulálok az egész csapatnak is a győzelemhez,.

Hajrá Pannon-Flax, hajrá Zanza, hajrá Csajok!!!